l'information professionnelle des progiciels de gestion intégrés

l'information professionnelle des progiciels de gestion intégrés

Un modèle traditionnel ébranlé

Aujourd'hui, Internet rend l'information accessible au plus grand nombre et le Web est l'outil de recherche privilégié. De même, le "cloud computing" ambitionne de faire du Web l'endroit où trouver un logiciel ou une capacité de traitement. Plutôt que d'acheter ou développer un logiciel, la tendance va vers l'acquisition d'un droit d'usage sur le Web. Les habitudes de consommation risquent d'en être radicalement modifiées. Ce modèle économique repose sur la facturation d'un moyen informatique en fonction de son utilisation. C'est aussi une transformation en raison de l'industrialisation plus forte que cela induit chez les offreurs de moyens informatiques. Les services doivent être conçus pour être prêts à l'usage, packagés comme des produits "finis", à peine configurables et standardisés pour s'adapter au plus grand nombre d'entreprises.

Ce modèle au nom ronflant n'est pas une création ab nihilo. Il s'inscrit dans la continuité d'autres modèles déjà éprouvés : le modèle ASP (Application Services Provider) et le modèle SaaS (Software as a Service) qui en est le successeur. Des grands comptes, mais aussi des PME, utilisent déjà des applications de CRM (Customer Relationship Management) ou de messageries externalisées.

Mais le contexte technologique a changé avec l'augmentation considérable des capacités de communication : la qualité de service et le confort d'utilisation de ce type de solution sont équivalents à ceux des logiciels installés dans les entreprises tandis que tout le fardeau de l'installation, de la mise en ?uvre et du déploiement disparaît. Le vrai changement est que le cloud computing promet d'optimiser la gestion du système d'information avec des cycles de mises à disposition courts, une offre budgétaire plus efficace et une capacité d'adaptation quasi instantanée.

De nombreux acteurs se positionnent sur ce marché : les éditeurs et autres acteurs historiques de l'informatique qui disposent des solutions, mais aussi les opérateurs télécoms, qui maîtrisent l'accès au réseau et l'expertise de la facturation à l'usage).

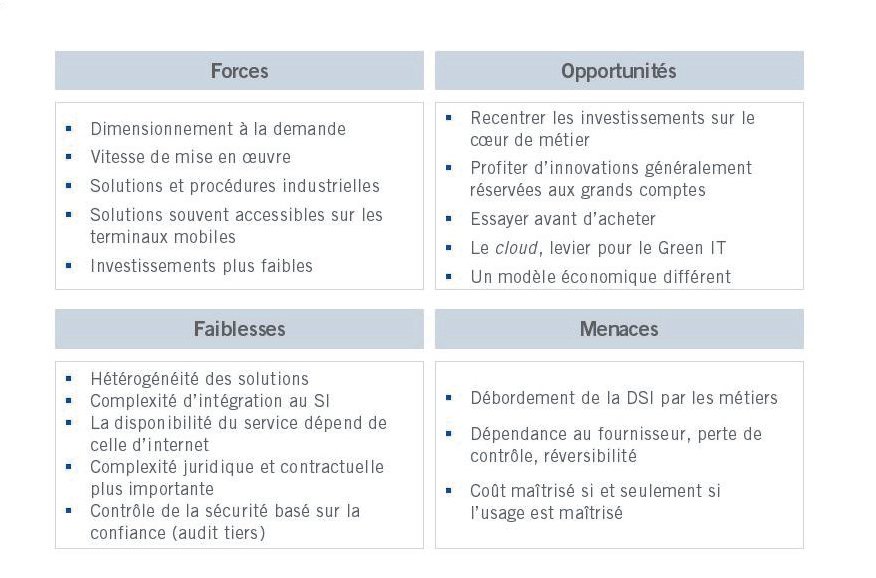

Forces et faiblesse du "cloud computing" d'après Solucom

Forces et faiblesse du "cloud computing" d'après SolucomLe marché du cloud computing comporte trois segments dont les finalités diffèrent. Le SaaS est le plus ancien et le plus mûr. Mettant à la disposition des utilisateurs des applications industrialisées, il devrait atteindre 10 % du marché des logiciels en 2010 d'après Gartner. Il est surtout tiré par la demande des PME qui ont ainsi accès à des solutions jusqu'ici réservées aux grands comptes. Mais les grands comptes s'y intéressent aussi. L'IaaS (Infrastructure as a Service ) vient ensuite. Fournissant des capacités matérielles et des outils logiciels en fonction de la demande, c'est un marché très dynamique. Il s'appuie sur les technologies de virtualisation et sur la maturité des offres historiques d'hébergement Web. A contrario du SaaS, qui est un marché très ouvert et qui permet à des acteurs de petite taille d'émerger, l'IaaS sera vraisemblablement porté par un petit nombre d'acteurs de dimension internationale, au regard des investissements nécessaires. Quant au PaaS (Platform as a Service), qui fournit aux directions des études informatiques une plate-forme de développement, de tests, de recette, de mise en production et de maintenance des applications, c'est pour le moment le marché moins développé.

Un modèle intermédiaire : le "cloud privé"

Une troisième voie est en train d'apparaître entre l'informatique traditionnelle et celle "dans les nuages" : le "cloud privé" ou "private cloud". Il ne s'agit plus d'externalisation totale ni de délocalisation vers un fournisseur, mais de la mise en ?uvre pour une société ou une institution déterminée du modèle économique et des technologies du cloud computing. Il consiste, d'une part, à renégocier les contrats de licence avec les fournisseurs pour mettre en ?uvre un mécanisme de facturation proche de celui du cloud et, d'autre part, à déployer tout ou partie des technologies dans un centre privé de traitement des données qui se comportera comme un opérateur de services cloud. Virtualisation des infrastructures et activation à la demande de services logiciels auprès des métiers à partir de logiciels identifiés en constituent les technologies de base. Ce modèle a tendance à rassurer, notamment sur le volet de la sécurité.

De nouveaux risques à affronter

Inévitablement, si ces nouveaux modèles apportent des opportunités pour améliorer l'organisation et le fonctionnement du système d'information, ils engendrent aussi de nouveaux risques. Le premier d'entre eux est le risque de débordement de la DSI par les métiers. En effet, les directions métiers peuvent se fournir directement en solutions logicielles en mode SaaS sans en référer à la DSI. Cette pratique, déjà constatée chez certains grands comptes, engendre par la suite de réels problèmes vis-à-vis des contraintes d'intégration, d'intégrité et de cohérence du SI. Par ailleurs, la facilité de mise en place d'un service engendre un risque de prolifération des applications et donc une augmentation de la complexité des processus de l'entreprise.

A contrario, le « cloud computing » peut faire peur à cause des problèmes potentiels de sécurité. Risques d'indisponibilité, de pertes de données ou d'accès non autorisé aux données de l'entreprise refroidissent les ardeurs des défenseurs du modèle. Et le moindre incident relayé par les média renforce le poids des détracteurs.

Quant au modèle de facturation, tellement vanté par les promoteurs du modèle, il comporte des incertitudes sur les métriques utilisées, en particulier au niveau du débit consommé par chaque utilisateur. Plus généralement, il faut que l'entreprise puisse dimensionner à l'avance l'usage des applications fournies à la demande afin d'en maîtriser les coûts.

René Beretz d'après Marc Boullier, Solucom