l'information professionnelle des progiciels de gestion intégrés

l'information professionnelle des progiciels de gestion intégrés

Méthodologie

L'enquête est toujours réalisée en ligne via un questionnaire électronique, questionnaire assez similaire à celui des années précédentes dans un souci de cohérence et pour offrir des possibilités de comparaison. Le nombre des réponses enregistrées est en augmentation, à 1 449 (contre 1 165 en 2016), de même que celui des réponses retenues pour l'étude, à 1089 (contre 747 en 2016).

La répartition de l'échantillon est plus homogène que les années précédentes en termes de tailles d'entreprises : les entreprises de moins de 100 salariés ne sont plus que 39 % (contre 43 % l'an passé), celles de 100 à 500 salariés sont 28 %, celles de 500 à 5 000 collaborateurs 24 % et les grands comptes 10 %.

En termes de secteurs d'activité, les répondants viennent d'horizons très divers, depuis le bâtiment jusqu'au service en passant par les télécoms et médias ou l'industrie et les biens d'équipement industriels. Avec 12 % des répondants, c'est ce dernier secteur qui est le plus représenté dans l'échantillon. Suivent les services aux entreprises et autres services, (11 %), puis le négoce et la distribution (11 %). En amalgamant les différents secteurs par famille, le secteur industriel représente 50 % des répondants, les services 35 % et le négoce 14 %.

La fonction des répondants reste cohérente avec celle des études précédentes : dans 58 % des cas, ils sont membres de la DSI, et dans 19 % des dirigeants. Dans 62 % des cas, le répondant est l'une des personnes qui participe aux décisions concernant l'ERP et dans 7 % des cas il est même le seul à décider.

L'analyse a d'abord été réalisée sur l'ensemble des répondants, notamment en comparant les résultats avec ceux des années précédentes, puis des tris croisés ont été faits en fonction du secteur d'activité et de la taille des entreprises.

Le système en place

18 % des ERP utilisés aujourd'hui datent encore d'avant l'an 2000 et un bon tiers (36 %) d'avant 2009. Autrement dit, 54 % du parc est âgé de plus de huit ans et jusqu'à beaucoup plus. Ces chiffres sont en cohérence avec ceux des années précédentes, ce qui tend à montrer que la situation évolue peu et que le parc logiciel reste âgé.

En termes d'hébergement, comme l'an passé, le cloud gagne un petit 2 %, portant le ratio des systèmes externalisés en mode cloud/SaaS ou en hébergement dédié à 17 % (contre 15 % l'an passé et 12 % en 2015). Une progression lente, donc, mais constante. Quant aux installations hybrides, certains modules étant déployés dans l'entreprise et d'autres externalisés, à 2 % des répondants, elles semblent séduire une proportion stable des organisations.

La plupart des installations demeurent mono-site (61 %), un bon quart étant déployées sur plusieurs sites (27 %). C'est à l'international que l'on note une réelle progression : 9 % des sites sont déployés au niveau européen et 13 % au niveau international, contre respectivement 7 et 8 % en 2015.

Schéma 1

Schéma 1Sur le plan fonctionnel, les trois modules les plus installés demeurent les achats (74 %), la comptabilité (71 %) et la gestion commerciale (70 %) (cf. schéma 1), les deux derniers se disputant année après année la deuxième place. Suit la gestion de projets, qui fait un bond étonnant de 31 % en 2016 à 70 % en 2017. Le reste des chiffres est plus en cohérence avec ceux de l'année passée, de la gestion financière au SAV en passant par la BI ou la GPAO.

La part des développements spécifique demeure à moins de 25 % pour près des trois quarts des répondants (71 %), en stagnation par rapport aux années précédentes.

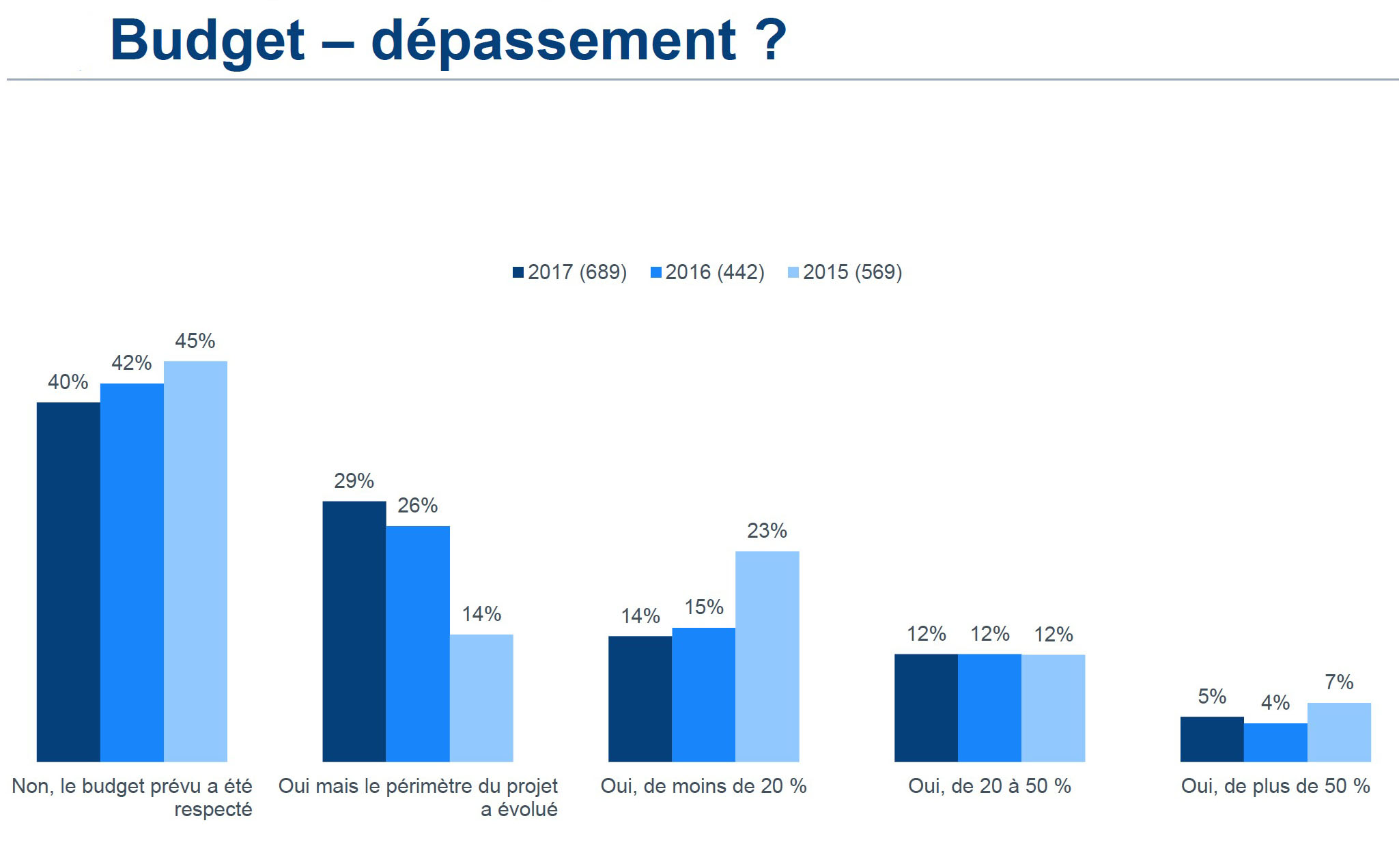

Enfin, les budgets semblent légèrement mieux maîtrisés : si l'on constate un léger tassement (de 2 %) des répondants déclarant avoir réussi à respecter leur budget initial, le ratio de ceux dont le budget n'a pas été respecté pour cause d'évolution du périmètre du projet est passé de 14 % en 2015 à 26 % en 2016 et 29 % en 2017, ce qui signe des manquements dans les phases initiales du projet, même si les entreprises semblent se satisfaire de cette situation. Autre bonne nouvelle : les dépassements de budget modérés, de moins de 20 %, continuent à baisser, à 14 % (contre 23 % en 2015). Les gros dépassements en revanche (plus de 20 %) restent stables (cf schéma 2).

Schéma 2

Schéma 2La solution, l'éditeur et l'intégrateur

Les utilisateurs sont toujours aussi satisfaits de leur solution et de leur éditeur : le questionnaire demandait de noter différents critères concernant la solution logicielle sur une échelle de 0 à 10. Tout comme les années précédentes, la fiabilité du progiciel arrive en tête, avec une note de 7,1 (7,01 en 2015 et 7,0 en 2016) talonnée par la richesse fonctionnelle, à 6,9, et l'adéquation aux besoins (6,7). Dans le bas du tableau, la possibilité d'utiliser le progiciel en mobilité décroche à peine plus de la moyenne, à 5,3. Mais cette note progresse par rapport aux éditions précédentes. Lorsqu'on superpose les courbes des éditions successives de l'enquête, on s'aperçoit que le niveau de satisfaction global progresse légèrement au fil du temps (cf. schéma 3).

L'ergonomie et l'utilisation des logiciels en revanche, n'arrive pas à décoller : les différents points évalués, qui font de l'ergonomie globale à la possibilité de créer de nouveaux états et formulaires en passant par la facilité à retrouver une information ou la facilité de prise en main, sont évalués entre 5,4 et 6,5, signant un niveau de satisfaction très moyen, qui en outre n'évolue pas ou très peu au fil des éditions.

Schéma 3

Schéma 3La capacité de l'éditeur à maintenir son logiciel conforme à la réglementation obtient une note de 6,7/10. Ça paraît la moindre des choses : qui voudrait d'un progiciel pour lequel ce n'est pas le cas ? La qualité des produits et services et les technologies utilisées sont notées respectivement 6,5 et 6,3 et la capacité à apporter des solutions techniques et fonctionnelles aux besoins 6,1. Dans l'ensemble, les éditeurs bénéficient d'une image plutôt positive auprès des répondants, y compris sur des appréciations subjectives, comme ses efforts pour donner satisfaction à l'entreprise, et même s'il ressort forcément des axes d'amélioration potentielle.

Côté intégrateur, l'évaluation du niveau de maîtrise de la solution par ses consultants atteint 7,0/10, celle de son niveau de maîtrise des aspects métiers 6,7 et sa compréhension et sa prise en compte des contraintes de l'entreprise 6,5. Le niveau de satisfaction global n'atteint toutefois que 6,4, car d'autres aspects, comme le pilotage du risque projet ou la conduite du changement sont moins bien cotés (5,8).

ROI, bilan et perspectives

Le ROI a été évalué sur le même principe de notation sur 10. Les améliorations constatées concernent en priorité l'optimisation des processus (organisation de l'entreprise 6,4), les relations avec les tiers fournisseurs, clients etc. (6,2), la gestion financière (trésorerie, compte de résultat 6,2) et les stocks (6,2). En queue de peloton, on retrouve comme précédemment la baisse du budget informatique annuel (4,4, c'est-à-dire moins que la moyenne) et la motivation des salariés de l'entreprise (5,3). Ces constats signent une fois de plus le peu d'indicateurs de performances mis en place par les entreprises, mais restent rassurants car les organisations enregistrent de vrais bénéfices.

Près des trois quarts (73 %) des répondants conserveraient le même éditeur s'ils devaient choisir un nouveau progiciel et 60 % feraient appel au même intégrateur. Mais ils ne sont que 47 % à envisager de se faire accompagner par un cabinet de conseil en cas de nouveau projet ERP.

Une large moitié des répondants (56 %) déclare avoir certainement ou probablement des projets d'évolution de leur système dans les douze prochains mois (et 9 % ne savent pas). Ces évolutions concernent des changements de version dans 57 % des cas et des évolutions de modules et de fonctionnalités pour 57 % également. Les autres projets d'évolution concernent la Business Intelligence pour 25 %, auxquels s'ajoutent 14 % des répondants déclarant vouloir mettre en place une solution prédictive de simulation et/ou de planification, et la mobilité pour 24 % (identique à 2016). À noter qu'ils sont 17 % à déclarer vouloir changer de logiciel.

Au total, pas de révolution dans les résultats de cette quatrième enquête, mais de nombreuses évolutions lentes et tendances qui se confirment. Par ailleurs, l'existence cette année d'un échantillon plus large et plus diversifié en termes de typologies d'entreprises vient corroborer et confirmer les éléments qui ressortaient déjà des études précédentes : un parc logiciel ancien mais qui donne toujours satisfaction, une adoption des solutions ERP en SaaS/cloud en retrait par rapport au marché, des projets encore en dépassement de budget, même si la situation s'améliore, et une relation de confiance avec l'éditeur et avec l'intégrateur.

Benoît Herr