l'information professionnelle des progiciels de gestion intégrés

l'information professionnelle des progiciels de gestion intégrés

En fait, ce palmarès, basé essentiellement sur du déclaratif (enquête par questionnaire), a porté sur plus de 350 entreprises du secteur, classées en trois grandes catégories : éditeurs sectoriels, éditeurs horizontaux et éditeurs de logiciels s'adressant aux particuliers et éditeurs de logiciels de jeux. À noter que c'est l'éditeur lui-même qui se place dans telle ou telle catégorie. C'est ainsi que l'on retrouve par exemple Generix Group, essentiellement orienté supply chain, dans les éditeurs horizontaux ou Gfi ou Sopra Steria dans les éditeurs sectoriels. Quoique ce dernier figure dans deux catégories...

Autre ambiguïté : comment déterminer le caractère français d'un éditeur ? Est-ce par l'implantation de son siège social ? Le pays où il paye ses impôts ? Il subsiste là aussi un certain flou. En l'espèce, seules ont été incluses les sociétés déclarant simplement ne pas être filiales d'un groupe étranger. Autrement dit, Cegid, par exemple, qui appartient désormais à 43,5 % à un fonds d'investissement américain et à une société d'investissement anglaise, demeure bien français.

La croissance au rendez-vous

Premier constat, d'importance, la bonne santé et la croissance du secteur : avec un chiffre d'affaires en progression de 12 % entre 2015 et 2016, la filière du logiciel reste très dynamique, même si cette progression s'est un peu tassée par rapport aux 16 % enregistrés entre 2014 et 2015. Avec 36 % de croissance sur deux ans, ce sont surtout les éditeurs de logiciels sectoriels qui bénéficient de ces vents favorables, suivis des éditeurs horizontaux, à 23 %, les éditeurs de jeux ne progressant que de 5 % sur la même période.

Les pure-players de la filière ont également créé plus de 8 500 emplois en France sur ces deux années, la définition de pure-player étant, pour Syntec Numérique, un acteur générant plus de 75 % de son chiffre d'affaires total via l'activité d'édition. Ces bons chiffres existent malgré les difficultés récurrentes de recrutement dont font état les éditeurs de logiciels. Pour Jean-Christophe Pernet, associé EY en charge de l'étude, "l'édition de logiciels dans son ensemble est un secteur particulièrement porteur d'emplois, mais est confronté à de réelles difficultés de recrutement d'une part et de rétention des talents d'autre part".

Lorsqu'on observe la rentabilité des entreprises du logiciel, on s'aperçoit que celles générant plus de 100 millions d'euros de chiffre d'affaires sont systématiquement rentables. La situation est déjà moins idyllique pour celles générant entre 50 et 100 millions de CA, 18 % d'entre elles affichant des pertes. Et plus d'un éditeur sur trois (34 %) est en pertes lorsque son CA est inférieur à 5 M.

Figure 1

(cliquez pour agrandir)

Figure 1

(cliquez pour agrandir)En ce qui concerne le SaaS, la part du chiffre d'affaires qu'il génère est en constante augmentation depuis 2010 et atteint en 2016 32 % du chiffre d'affaires total des éditeurs du panel, soit 7 % de plus qu'en 2015. Cette tendance s'explique par le fait que les éditeurs, toutes tailles confondues, font le choix de se concentrer sur cette activité. La tendance est particulièrement forte pour les éditeurs ayant débuté récemment leur activité : près d'un éditeur sur deux ayant créé son activité depuis moins de 8 ans privilégie le modèle SaaS/services Internet (44 %). En conséquence, la part de chiffre d'affaires issue du support et de la maintenance enregistre une baisse par rapport à 2015 (cf. Figure 1). Rappelons que le modèle économique du SaaS présente de nombreux avantages, dont en particulier la récurrence des revenus. Syntec Numérique note aussi que les durées d'engagement contractuel tendent à s'accroître, 24 % des éditeurs du panel confirmant parvenir à signer avec leurs clients des contrats d'abonnement dont la durée est supérieure à 3 ans.

Là où le bât blesse

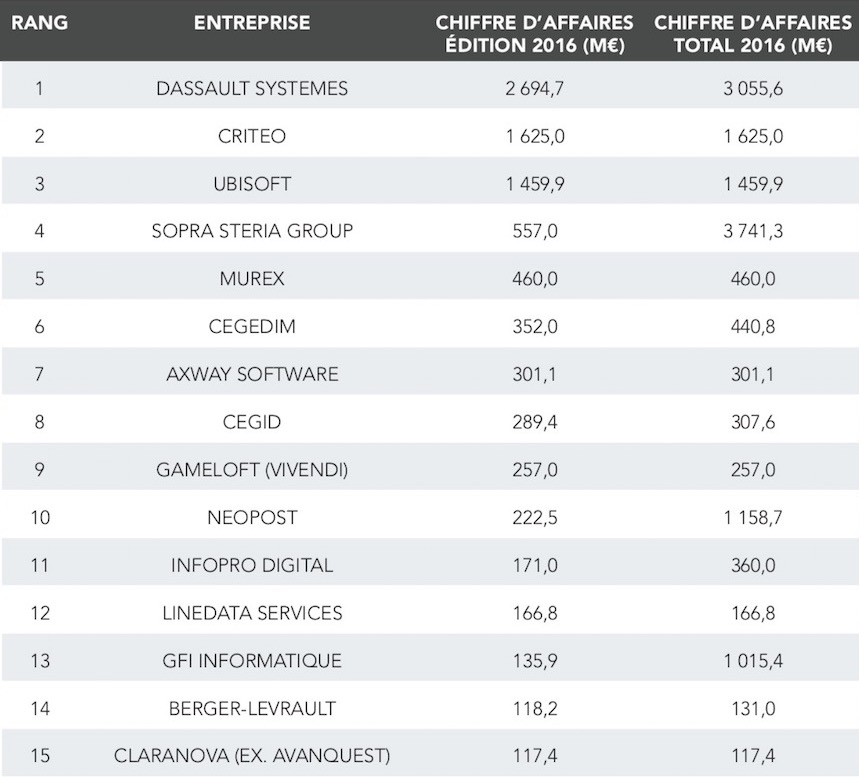

Le développement à l'international demeure toujours assez problématique, même si une part croissante du chiffre d'affaires est réalisée hors de France. Mais cette tendance à l'amélioration s'explique surtout par l'émergence de nouveaux champions, tournés dès leur création vers l'international, comme par exemple Criteo, dont 93 % du chiffre d'affaires a été réalisé à l'étranger en 2016. Le chiffre d'affaires export est généralement inversement proportionnel à la taille de l'éditeur : Dassault Systèmes et Ubisoft, arrivés premier et deuxième du palmarès, réalisent respectivement 91 % et 92 % de leur CA à l'étranger. En revanche, lorsqu'on génère moins de 5 M de chiffre d'affaires, on réalise 83 % de celui-ci dans l'Hexagone, les pays européens intervenant pour 12 % dans ce CA. Quant au reste du monde...

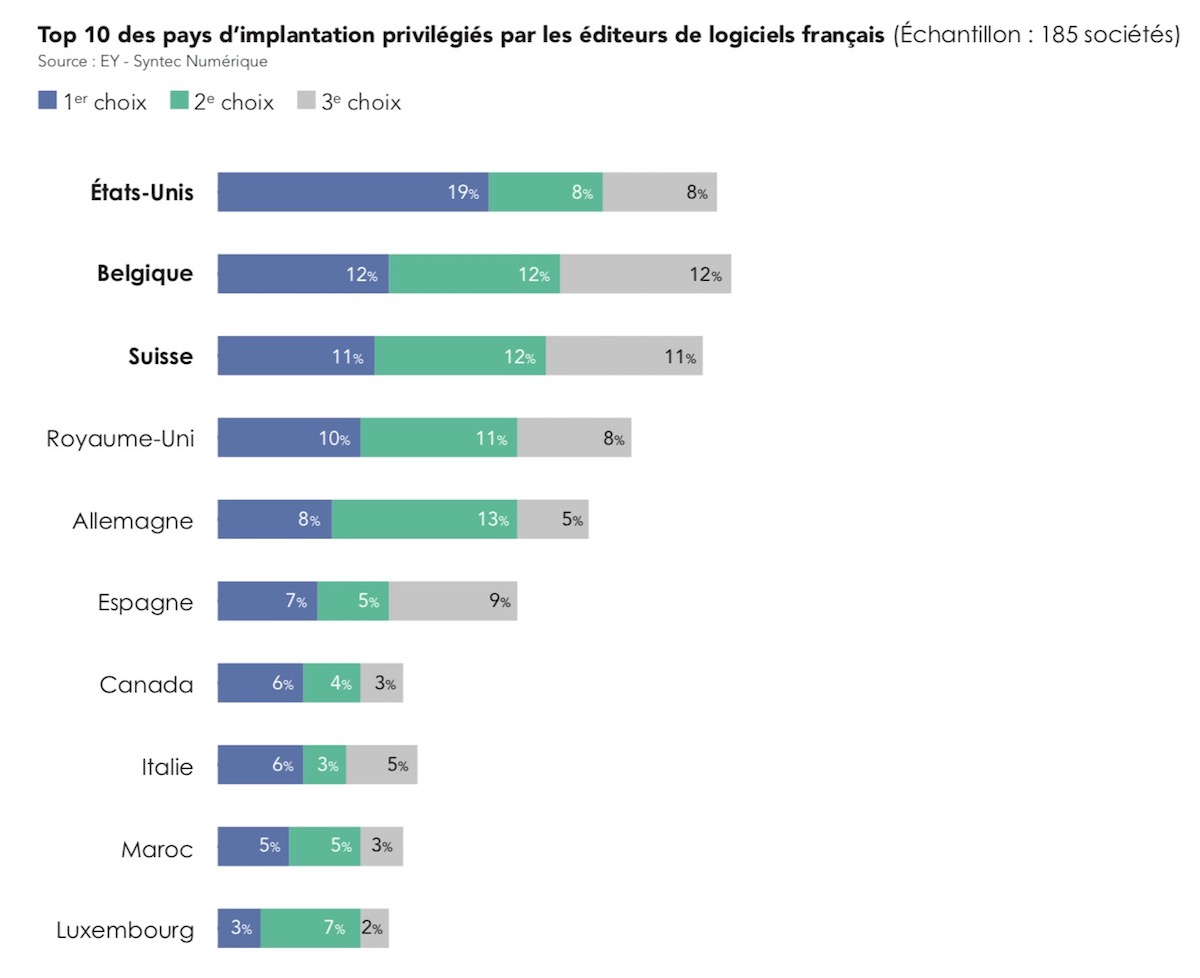

Figure 2

(cliquez pour agrandir)

Figure 2

(cliquez pour agrandir)Eh oui, l'Amérique fait toujours rêver : 19 % des éditeurs citent les États-Unis comme premier choix pour leur implantation à l'étranger. Mais les pays d'Europe frontalière restent aussi une destination privilégiée, à commencer par la Belgique et la Suisse. Un choix de raison, sans doute... (cf. Figure 2)

Autre point noir dans le paysage : les talents, malgré une année 2016 particulièrement riche sur le plan des recrutements, comme indiqué plus haut. Et en 2017, le recrutement demeure un enjeu majeur, conséquence directe du dynamisme du secteur : 85 % des éditeurs confirment envisager d'augmenter leurs effectifs cette année. Mais ils sont 83 % à faire état de difficultés à recruter (contre 78 % en 2015). Et 74 % considèrent que la pression est telle qu'elle constitue un frein au développement de leur activité, soit 8 % de plus qu'en 2015. Sans surprise, les développeurs restent les profils les plus recherchés par les éditeurs de logiciels.

Face à cette pénurie, il importe de retenir ses talents. Mais par quel moyen ? Salaires et primes constituent toujours le principal levier. Mais le positionnement sociétal est également utilisé : 23 % des éditeurs en ont fait leur principal levier de rétention. L'accès au capital est, en revanche, peu employé.

Préparer l'avenir

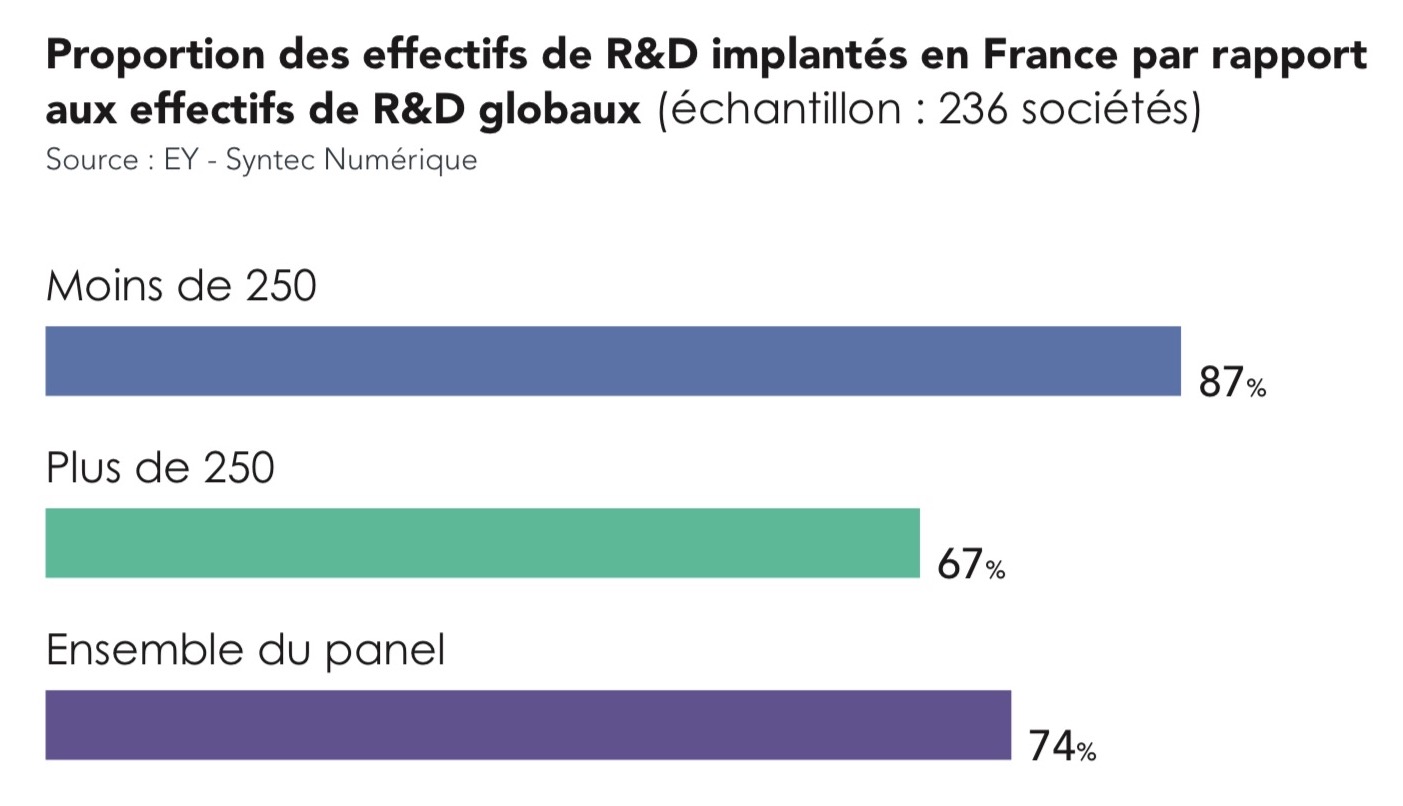

Principal fer de lance de l'innovation, la R& reste au cur de la stratégie de développement des éditeurs : l'ensemble des éditeurs du panel y consacre 10 % de leur chiffre d'affaires, un ratio qui grimpe à 18 % pour les pure players. En termes d'effectifs, les pure players dédient 33 % à la R&D, contre 16 % pour l'ensemble du panel. À noter que 74 % des effectifs de R&D restent basés en France, cette part étant plus élevée dans les entreprises de moins de 250 collaborateurs (87 % - cf. Figure 3). En outre, les éditeurs ont massivement recours au CIR (Crédit d'Impôt Recherche) : 78 % d'entre eux déclarent y avoir fait appel en 2016.

Figure 3

(cliquez pour agrandir)

Figure 3

(cliquez pour agrandir)En matière de financement, "il y a une forte tendance pour les investisseurs étrangers à investir en France", souligne Jean-Christophe Pernet, même si 89 % des éditeurs déclarent toujours recourir à leurs fonds propres pour financer leur développement, ce qui en fait le premier levier utilisé. Suit l'endettement bancaire, avec 64 %. Les business angels, capital-risqueurs français et étrangers jouent également un rôle significatif dans le financement. 60 % des éditeurs déclarent y faire appel en 2016 (contre 54 % en 2015).

Enfin, la croissance externe, notamment à l'international, est un autre levier de développement utilisé. Ils sont 42 % à envisager d'investir dans des sociétés en France ou à l'international.

Ci-dessous, les 15 premiers au palmarès.

Benoît Herr

(cliquez pour agrandir)

(cliquez pour agrandir)