l'information professionnelle des progiciels de gestion intégrés

l'information professionnelle des progiciels de gestion intégrés

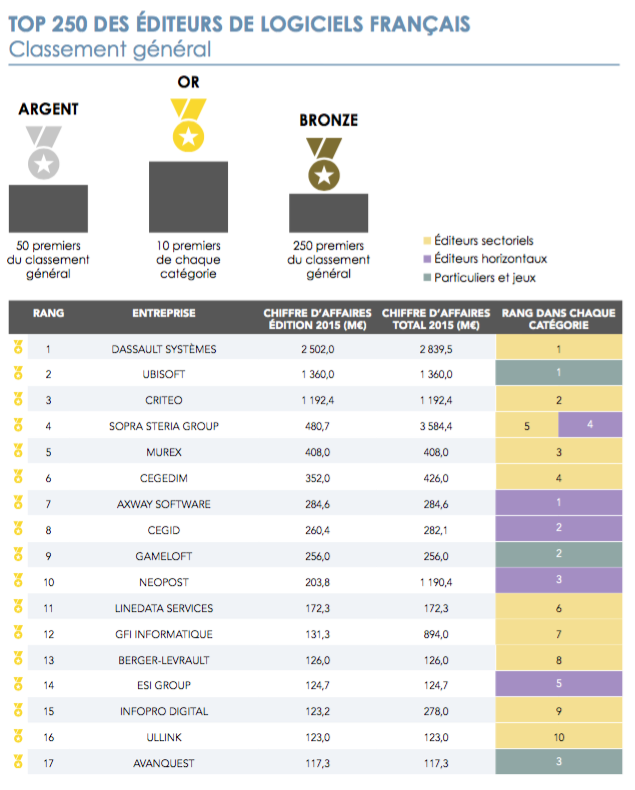

Le Top 250 des éditeurs de logiciels français a conservé son nom mais ce sont près de 400 sociétés qui ont répondu à cette 6ème enquête annuelle menée par Syntec Numérique et EY. Les éditeurs ont été classés selon trois catégories : acteurs sectoriels, acteurs horizontaux et acteurs "particuliers et jeux". L'étude dévoile une croissance de 15 % en 2015 et de 35 % sur deux années cumulées, entre 2013 et 2015. Franck Sebag, associé EY, a déclaré lors de la présentation des résultats que "cette croissance à deux chiffres est particulièrement tirée par les éditeurs sectoriels, dont le chiffre d'affaires a augmenté de 40 % sur la période, contre 28 % pour les éditeurs horizontaux et 29 % pour le secteur particuliers et jeux".

L'étude a également mis en exergue une forte concentration du secteur, "un particularisme français", selon Franck Sebag. 70 % de l'activité est générée par 7 % des éditeurs, ceux ayant un chiffre d'affaires supérieur à 100 millions d'euros. Sur ce segment, la croissance a atteint 39 % en 2 ans. Les très bonnes performances de deux leaders du Top 10 : Critéo, dont le chiffre d'affaires a crû de 60 % en 2015 pour atteindre 1,2 milliard d'euros, et Dassault Systèmes, + 20 % à 2,5 milliards d'euros, n'y sont pas certainement pas étrangères.

En revanche, "nous observons une faiblesse en nombre d'acteurs sur le segment 50-100 millions d'euros de chiffre d'affaire, ce qui n'est pas spécifique au secteur des éditeurs", a regretté Fanck Sebag. Ce segment représente 6 % des éditeurs en nombre et 9 % du chiffre d'affaire global. La croissance y est tout de même forte, à 37 % sur les 2 dernières années, contre 17 % par exemple pour le segment inférieur (10-50 millions d'euros).

Financement des start-up : peut et doit mieux faire

Concernant la catégorie, nouvellement créée dans le top 250, des sociétés à moins de 5 millions d'euros de chiffre d'affaires, la croissance est de 27 % sur 2 ans, mais moins forte en 2015 (11 %) qu'en 2014 (15 %). 40 % des entreprises de ce segment ont une durée de vie inférieure à 8 ans, ce qui pourrait traduire un certain dynamisme de l'écosystème des start-up, mais Franck Sebag y a plutôt vu le verre à moitié vide : "60 % des petits éditeurs patinent ! L'accueil des start-up, dans les phases d'amorçage, est très bon en France, mais les investissements ne sont pas assez importants par la suitepour permettre aux éditeurs de vraiment décoller".

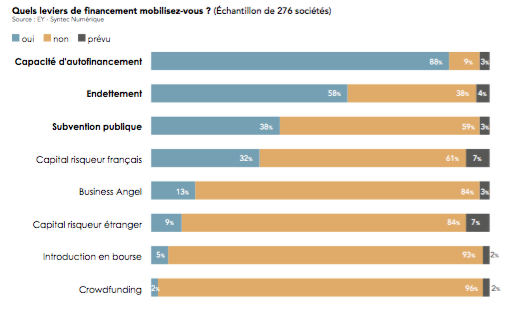

Ainsi, le panorama mesure que l'auto-financement est la voie privilégiée par 88 % des sondés. "On observe certes une montée en puissance du capital risque dans son ensemble (Love money, business angels et virtual capitalists), auquel 41 % des sondés envisagent de faire appel" , a détaillé Franck Sebag. "Mais l'accélération est moindre en Europe qu'aux États-Unis ou en Chine. Les montants investis par le capital risque dans les start-up en Europe sont passés de 9 à 14 milliards de dollars entre 2013 et 2015. Dans le même temps, ils ont doublé aux USA : de 36 à 72 milliards, et ont été multipliés par 9 en Chine : de 5 à 45 milliards !".

L'internationalisation : pour les plus grands éditeurs... et les start-up "born global"

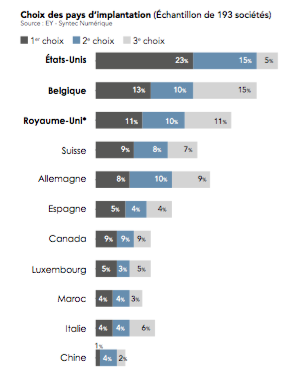

Un autre moteur de croissance important pour les éditeurs français est bien sûr le développement à l'international, mais la taille de l'éditeur influence grandement les capacités de projection hors de nos frontières : la part d'activité à l'international est de 16 % pour les plus petites entreprises (de moins d'un million d'euros de CA) contre 64 % pour celles dont le chiffre d'affaires dépasse les 100 millions et "qui sont entrées à fond dans la globalisation", pour Franck Sebag. Muriel Barnéoud, PDG de Docapost, a tenu à souligner les difficultés des éditeurs français sur le marché hexagonal "à simplement marger. Les clients français discutent énormément des prix et ont du mal à établir la valeur du service et à le payer. Or, de faibles marges diminuent les capacités d'investissement et les possibilités de globaliser l'entreprise".

Neotys, qui aide les entreprises à garantir la performance de leurs applications et qui a reçu le Trophée 2016 International de Syntec Numérique, partage cette vision, par la voix de son VP Marketing France, Sylvain Fambon : "Neotys a été pensé dès le début pour une expansion à l'international. Nous réalisons 81 % de notre CA hors de France, 50 % aux États-Unis. Les entreprises américaines reconnaissent plus facilement la valeur d'un logiciel et les opportunités commerciales y sont gigantesques, même si l'environnement concurrentiel (HP, IBM) est difficile". Les États-Unis restent la destination privilégiée par les éditeurs, 23 % les citant comme 1er choix d'implantation (15 % en 2ème choix), devant la Belgique, 13 %, et le Royaume-Uni, 11 %. Hugues de Bantel, PDG et co-fondateur de The CosMO Company, spécialisé dans la modélisation et la simulation de systèmes complexes et qui a reçu le Trophée 2016 Innovation, a confirmé le potentiel du marché américain tout en prévenant que "s'y implanter coûte très cher" en frais de commercialisation, de support, de recherche de partenaires locaux. "Il ne faut se lancer qu'en étant prêt à investir beaucoup".

Cloud et SaaS, priorités technologiques

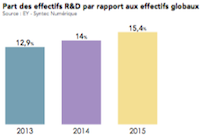

L'innovation est bien sûr un enjeu majeur pour les éditeurs, avec 10 % du chiffre d'affaires consacré à la R&D, 16 % pour les pure players (ceux dont l'activité édition réalise plus de 75 % du CA) . Le cloud et le SaaS sont les priorités technologiques pour 49 % du panel en 2015 (+6 % par rapport à 2014), la mobilité pour 16 %, le Big Data pour 12 %, la sécurité pour 9 % et DevOps pour 3 %. La part du SaaS dans le chiffre d'affaires global a grimpé à 25 % en 2015 contre 22 % en 2014. Ainsi, même si les sujets tendance sont la Blockchain ou le Big Data, "le passage des offres en mode SaaS reste un sujet important, une sorte de lame de fond", selon Franck Sebag. La lenteur relative de la prise de pouvoir du SaaS "peut s'expliquer par les délais nécessaires à l'optimisation des business models des éditeurs".

Beaucoup d'offres d'embauche, pas assez de candidats

17 800 emplois ont été créés en 2 ans, dont 11 300 chez les seuls pure players: les effectifs ont atteint 145 511 personnes en 2015, dont 58 % en France (70 % pour les pure players). Autre bonne nouvelle : 86 % des éditeurs ont des intentions d'embauche mais ils sont 78 % à rencontrer des difficultés de recrutement. Pour 66 % des éditeurs, les talents les plus rares sont les développeurs.

Muriel Barnéoud, PDG de Docapost et administratrice de Syntec Numérique, a par exemple estimé que "le recrutement sur les postes liés aux données : data scientist, data analyst... est devenu aujourd'hui quasi impossible". "La guerre des talents" évoquée par l'étude oppose les start-up et les grands groupes français mais aussi les concurrents étrangers. Pour Franck Sebag, "les écoles d'ingénieurs sont bonnes mais les effectifs ne sont pas assez nombreux pour satisfaire la demande. Il n'y a par ailleurs pas assez de techniciens développeurs. Il faut se donner comme défi 'l'impatriation' ou le fait de faire revenir des USA des ingénieurs qui ont vécu l'expérience américaine et qui pourraient en faire profiter l'économie logicielle en France".

Hervé Baconnet